Wer Kinder hat, kennt bestimmt folgende Situation: Die Kleinen haben Geburtstag, oder Weihnachten steht an, und sie bekommen von Opa & Oma, von der Tante und anderen Freunden gerne mal ein paar Scheine zugesteckt, zusätzlich zu den eh schon zu viel vorhandenen Spielsachen. Dies landet dann im Sparschwein, Beutel, oder unterm Kopfkissen für größere Anschaffungen später, wie auch das folgende Bild illustriert. Oftmals sparen Eltern auch für die Kleinen bereits selbst an und legen größere Geldgeschenke auf ein separates Konto, um es zur Volljährigkeit, Abitur usw. dann an die Kinder weiterzugeben, als kleine finanzielle Starthilfe in die Selbstständigkeit. So kann das erste Mofa, Auto, Führerschein oder die Backpackreise mit relativ teuren Langstreckenflügen bezahlt werden. Dies ist in vielen Familien nicht unüblich, aber ich möchte dennoch einen besseren Weg aufzeigen, der Erträge statt Verluste durch Minuszinsen und Inflation generiert:

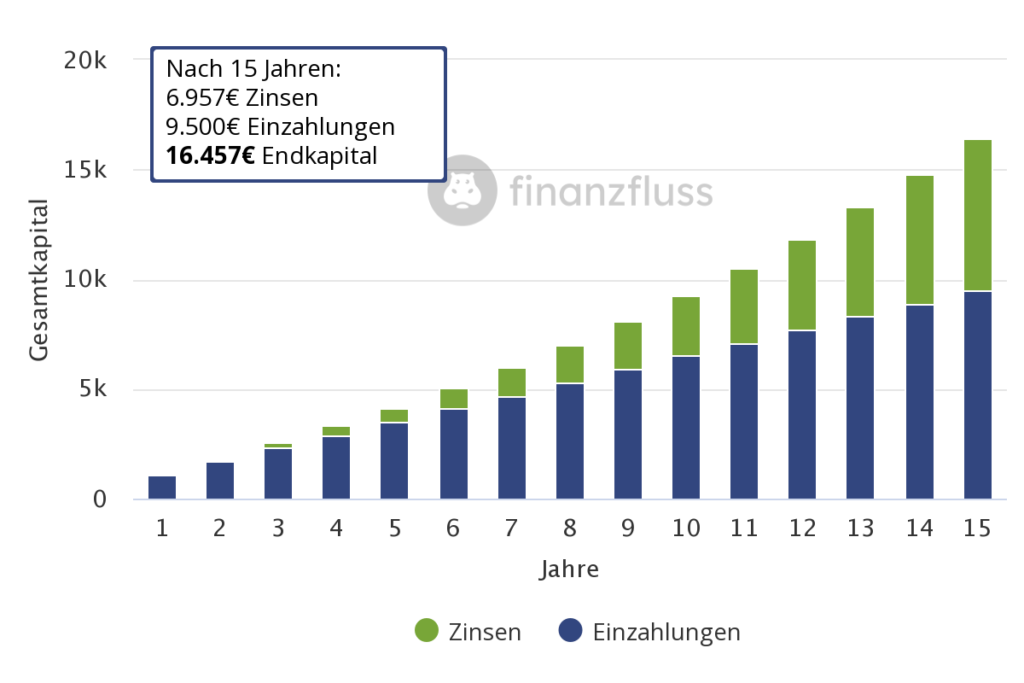

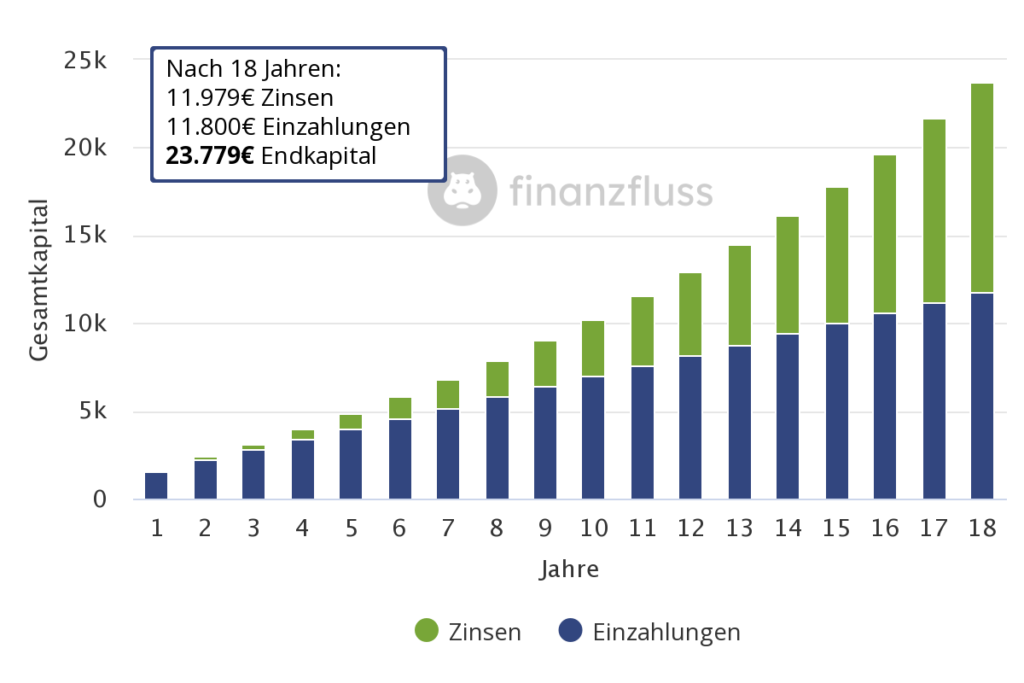

Für die eigenen Kinder ein kostenloses Juniordepot oder auch Kinderdepot bei einem Online-Broker eröffnen und mit kleinen Sparraten ab 25 € regelmäßig ansparen. Diese kleinen Beträge tun keinem weh und können durch Geldgeschenke noch aufgebessert werden. Idealerweise wird der Betrag in monatliche Sparpläne in börsengehandelte ETFs (Exchange-Traded-Funds) investiert und so kann am weltweiten Wachstum durch die breite Streuung im MSCI Word-Index oder den MSCI ACWI-Index profitiert werden. Das ganze geschieht im Autopilot, man muss sich nicht um die Finanzen kümmern und die Erträge wachsen über die Jahre an, quasi eine einfache und langfristige Buy and Hold-Strategie, was durch das Junior-Depot ganz einfach möglich ist und von Experten als langfristig erfolgreiche Strategie immer wieder bestätigt wird. Es müssen keine Käufe oder Verkäufe getätigt werden, Steuern fallen (im Idealfall) auch keine an und man muss nicht regelmäßig die Märkte beobachten und umschichten, wie dies bei den größeren Schwankungen von Einzelaktien wohl sinnvoll ist. Je früher Sie beginnen anzusparen, desto mehr arbeitet auch der Zinseszins-Effekt für die Liebsten, was ich an folgendem Beispiel verdeutlichen möchte:

Wie geht also die praktische Umsetzung? Dazu einfach ein Junior Depot

Es können übrigens nicht nur Sparpläne auf Einzelaktien oder aktiv gemanagte Fonds angelegt werden, wer die einfachen und günstigen ETFs kategorisch ablehnt, es ist also für jedes Elternpaar etwas dabei, um für die Kleinen mittel- bis langfristig zu investieren. Das normale Depot der Consorsbank ist ebenfalls zu empfehlen und wurde von Focus Money zuletzt in 2020 für die günstigen Sparpläne ausgezeichnet:

Ein weiterer Anbieter für ein solides Juniordepot ist die comdirect, die als 100 %ige Tochter der Commerzbank seit Jahren marktführend in günstigen Aktien- und ETF-Sparplänen ist. Die Eröffnung des Depots ist ähnlich einfach wie bei der Consorsbank und die Vorteile wie eine kostenlose Depotführung, günstige Sparpläne gelten hier selbstverständlich auch. Einen Bonus gibt es für die Eröffnung oder den ersten Sparplan aktuell nicht, kurzfristige Aktionen mit kleinen Prämien werden bei diesem Anbieter aber auch regelmäßig beworben.

Der Anbieter des Juniordepots ist letztlich auch egal, Hauptsache ihr werdet aktiv und spart für eure Liebsten möglichst lange an, statt jeden Euro für Spielsachen und Konsum auszugeben, die am Ende eh nur in der Ecke liegen. Denn die oben gezeigten Endsummen sind für jeden Frugalisten ein guter Start in die eigene Unabhängigkeit und ermuntern die Kleinen vielleicht sogar weiter für die finanzielle Unabhängigkeit weiter zu sparen.